Bảo Hiểm Chăm Sóc Sức Khỏe Toàn Diện PVI của PVI là sản phẩm chăm sóc sức khỏe cho cá nhân tốt nhất trên thị trường hiện nay. Sản phẩm được xây dựng và triển khai bởi Công ty bảo hiểm hàng đầu Việt Nam, liên tục nằm trong top 1, top 2 doanh nghiệp bảo hiểm có thị phần cao nhất cả nước. Bài viết này sẽ giúp bạn đọc hiểu rõ về Vai trò, Phạm vi quyền lợi và mức phí bảo hiểm khi tham gia cho cá nhân, gia đình cùng toàn bộ các thông tin cần biết liên quan tới sản phẩm

Thủ tục tham gia bảo hiểm đơn giản, nhanh chóng

Không giới hạn bệnh viện/cơ sở y tế điều trị trên toàn quốc

Được bảo lãnh viện phí, khám & điều trị không mất tiền tại Hệ thống bệnh viện, phòng khám chất lượng cao trên toàn quốc.

Phí bảo hiểm linh hoạt theo nhu cầu của khách hàng

Nhận ưu đãi lớn khi tham gia chung cho cả gia đình

Nhà Bảo hiểm có uy tín, năng lực và chất lượng hàng đầu Việt nam

Đội ngũ tư vấn viên chuyên nghiệp, nhiệt tình và tận tụy.

Giải quyết bồi thường minh bạch, nhanh chóng và chính xác.

Sẵn sàng hỗ trợ và tư vấn 24/7 bởi Văn phòng đại diện chăm sóc khách hàng Bảo hiểm con người phía Bắc, phía Nam

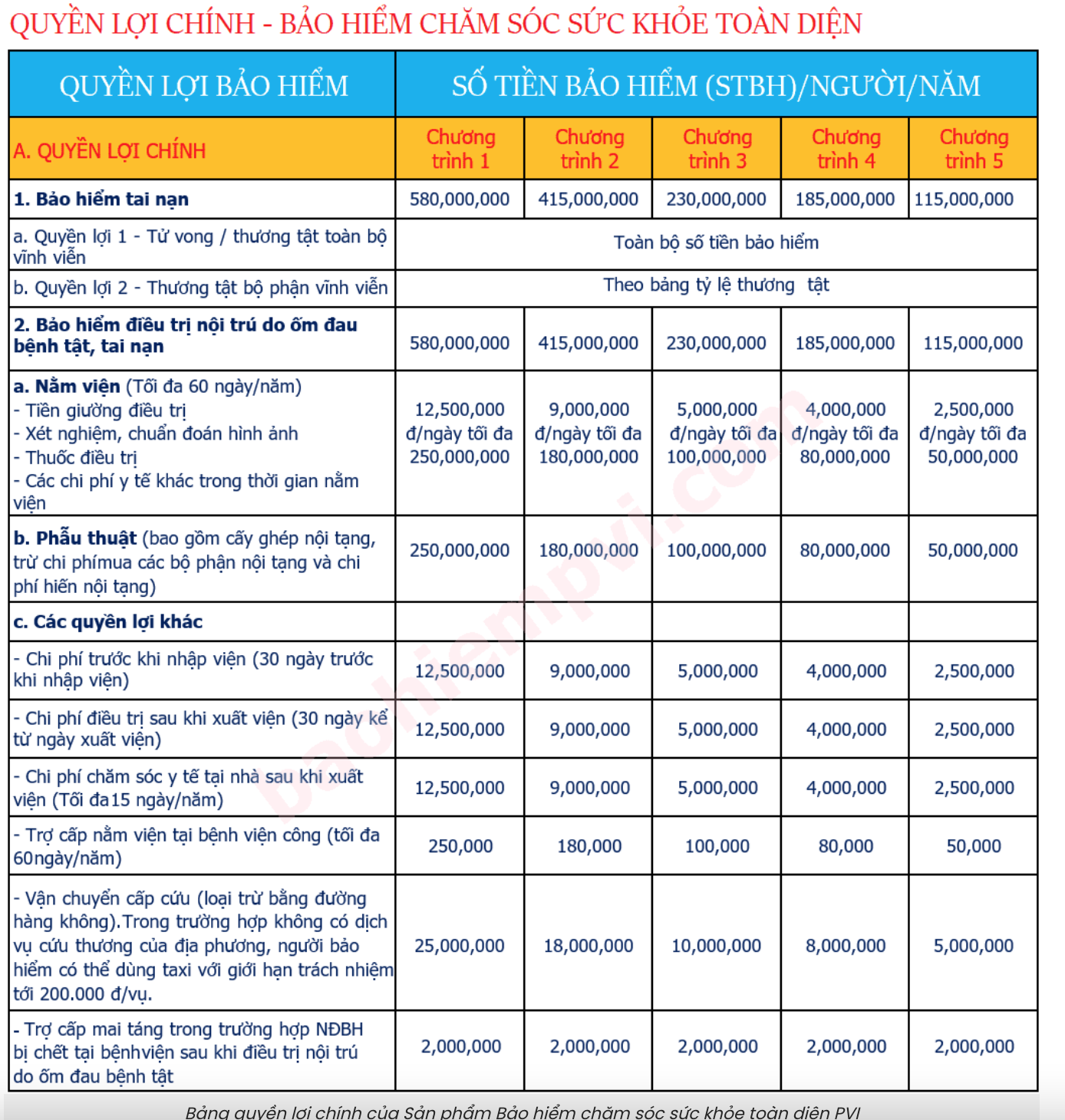

Đối với quyền lợi Bảo hiểm Tai nạn: Phạm vi địa lý được bảo hiểm đối với các rủi ro về tai nạn là Toàn thế giới. Người được bảo hiểm bị tai nạn khi đang trong lãnh thổ Việt Nam hay đang đi nước ngoài đều được bảo hiểm PVI chi trả chi phí điều trị tai nạn

Đối với các quyền lợi khác: Đối với các rủi ro ốm bệnh, ngoài tai nạn, Phạm vi địa lý chỉ áp dụng tại Việt Nam. Trường hợp người được bảo hiểm đi nước ngoài, bị ốm bệnh ở nước ngoài sẽ không thuộc phạm vi bảo hiểm của đơn bảo hiểm này.

Các Quyền lợi Bảo hiểm bổ sung không bắt buộc tham gia, nhưng chỉ tham gia được trong trường hợp người được bảo hiểm đã tham gia quyền lợi nội trú và đóng thêm phí bổ sung tương ứng với các quyền lợi bổ sung tham gia. Các quyền lợi bổ sung là hoàn toàn tự nguyện, người được bảo hiểm có thể lựa chọn tham gia hoặc không. Bao gồm các quyền lợi sau:

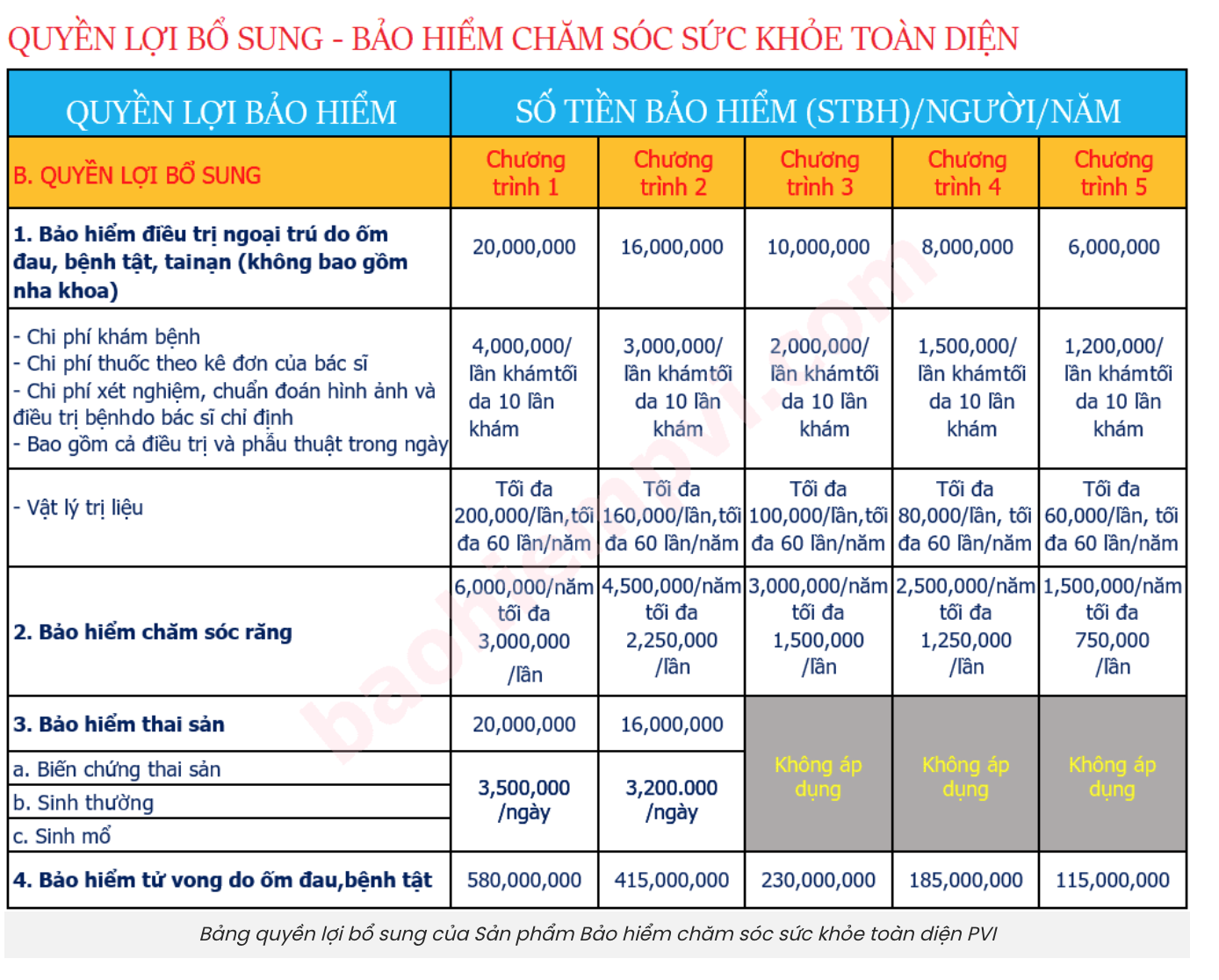

PVI bảo hiểm cho các khoản chi phí y tế phát sinh trong trường hợp điều trị ngoại trú, bao gồm: Chi phí khám bệnh, xét nghiệm, chụp chiếu, các phương pháp thăm dò, siêu âm. Chi phí vật tư y tế tiêu hao theo chỉ định của bác sỹ. Chi phí mua thuốc theo kê đơn của bác sỹ. Các chi phí điều trị bằng phương pháp vật lý trị liệu, trị liệu học bức xạ, nhiệt hay liệu pháp điều trị bằng ánh sáng do bác sỹ chỉ định.

Đối với người dưới 10 tuổi, PVI chi trả tiền bồi thường theo tỷ lệ 70/30, PVI chi trả 70%, người được bảo hiểm tự chi trả 30%. Trường hợp điều trị tại khoa thường, bệnh viện công lập, PVI chi trả 100% không phân biệt độ tuổi.

Với việc chăm sóc sức khỏe răng miệng ngày càng được người dân quan tâm. Khám răng/Nha khoa trở thành một trong những nhu cầu thiết yếu của mỗi người. Do đó đây cũng là quyền lợi được sử dụng nhiều nhất trong sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện của PVI

Điều kiện tham gia:

Điều kiện tham gia bảo hiểm chăm sóc nha khoa là Người được bảo hiểm phải tham gia kèm quyền lợi nội trú và ngoại trú.

Phạm vi bảo hiểm:

Bảo hiểm PVI sẽ thanh toán cho Người được bảo hiểm tham gia quyền lợi bảo hiểm bổ sung này các chi phí y tế chăm sóc và điều trị răng phát sinh trong thời hạn bảo hiểm:

– Khám, chụp XQuang và chuẩn đoán bệnh

– Chi phí lấy cao răng (1 lần/năm)

– Trám (hàn) răng bằng các chất liệu thông thường như: amalgam, composite hoặc các chất liệu tương đương

– Nhổ răng bệnh lý, nhổ chân răng (bao gồm phẫu thuật)

– Chữa viêm tủy răng, viêm nướu, viêm nha chu

– Điều trị răng cấp cứu trong vòng 24h kể từ khi xảy ra tai nạn theo chỉ định của bác sỹ, giới hạn tới 10% Số tiền bảo hiểm của Quyền lợi chăm sóc Nha Khoa

Các cơ sở chăm sóc và điều trị nha khoa hợp lệ:

* Tại địa bàn Hà Nội và TP. Hồ Chí Minh: tại các bệnh viện/ trung tâm y tế nhà nước, bệnh viện tư nhân và quốc tế và các bệnh viện/cơ sở y tế có ký thỏa thuận hợp tác với Bảo hiểm PVI.

* Tại các địa bàn khác: tại các cơ sở y tế có giấy phép hoạt động hợp pháp trên lãnh thổ Việt Nam và cung cấp được đầy đủ chứng từ, hóa đơn hợp lệ, loại trừ các cơ sở trong danh sách từ chối bồi thường của Bảo hiểm PVI.

Hiệu lực bảo hiểm: Quyền lợi bảo hiểm này chỉ có hiệu lực sau thời gian chờ 30 ngày kể từ ngày bắt đầu tham gia Quyền lợi bảo hiểm bổ sung 2 ghi trên Hợp đồng / Giấy chứng nhận bảo hiểm.

Loại trừ bảo hiểm: Ngoài việc áp dụng các điểm loại trừ theo quy định tại Phần IV của Quy tắc bảo hiểm, Quyền lợi bảo hiểm bổ sung này còn áp dụng thêm các điểm loại trừ sau:

– Làm răng giả;

– Điều trị hoặc chỉnh răng mang tính thẩm mỹ

Lưu ý quan trọng: Tại TP. HCM và Hà Nội chỉ bảo hiểm việc điều trị răng tại các bệnh viện công, trung tâm y tế nhà nước. Hoặc điều trị răng tại các bệnh viện, phòng Nha nằm trong hệ thống bảo lãnh viện phí.

Điều kiện tham gia:

– Người tham gia là phụ nữ có độ tuổi từ 18 đến 45 tuổi

– Tham gia bảo hiểm theo chương trình 1 hoặc 2

– Tham gia cùng Quyền lợi chính (Nội trú)

Phạm vi bảo hiểm:

PVI thanh toán tiền chi phí phát sinh để chăm sóc và sinh đẻ cho người được bảo hiểm tại các bệnh viện nhà nước hoặc tư nhân trong lãnh thổ Việt Nam. Các chi phí này phải nằm trong thời hạn bảo hiểm và thỏa mãn điều kiện chờ của quyền lợi bảo hiểm thai sản. Các chi phí phát sinh gồm:

a. Điều trị biến chứng thai sản và sinh mổ

PVI chi trả chi phí y tế phát sinh do các biến chứng thai sản xảy ra trong quá trình mang thai hoặc sinh nở. Đối với chi phí sinh mổ, việc sinh mổ phải được bác sỹ chỉ định là cần thiết đối với thai phụ. Chi phí sinh mổ sẽ không bao gồm sinh mổ theo yêu cầu tự nguyện của người được bảo hiểm

Các trường hợp biến chứng thai sản sau đây sẽ thuộc phạm vi bảo hiểm, bao gồm:

b. Sinh thường

PVI sẽ chi trả chi phí phát sinh trong quá trình sinh thường tại bệnh viện, bao gồm nhưng không giới hạn các chi phí y tế như: Đỡ đẻ, bác sỹ chuyên khoa, viện phí tổng hợp….

Hiệu lực bảo hiểm:

Quyền lợi bảo hiểm thai sản chỉ có hiệu lực sau thời gian chờ sau đây, tính từ ngày bắt đầu tham gia và đóng phí cho quyền lợi Bổ sung Bảo hiểm thai sản:

– 60 ngày đối với biến chứng thai sản

– 365 ngày đối với chi phí sinh thường hoặc sinh mổ

Bảo hiểm PVI sẽ chi trả bồi thường theo số tiền bảo hiểm ghi trên chứng nhận hoặc hợp đồng bảo hiểm cho Người được bảo hiểm hoặc thừa kế hợp pháp của Người được bảo hiểm, nếu người được bảo hiểm bị tử vong do nguyên nhân ốm đau, bệnh tật thuộc phạm vi bảo hiểm.

Người được bảo hiểm phải tham gia kèm quyền lợi chính (nội trú) và đóng phí bổ sung

Quyền lợi bảo hiểm bổ sung này chỉ có hiệu lực sau thời gian chờ như sau đây, tính từ ngày bắt đầu tham gia và nộp phí đối với quyền lợi bổ sung Bảo hiểm sinh mạng do ốm đau, bệnh tật:

Chi tiết Biểu phí Bảo Hiểm Chăm Sóc Sức Khoẻ Toàn Diện PVI, vui lòng xem tại đây bieu-phi-suc-khoe-toan-dien-pvi

Một số trường hợp sẽ không được áp dụng bảo lãnh, mặc dù đã đến các bệnh viện, phòng khám liên kết bảo lãnh, bao gồm:

Trường hợp Khách hàng khám & điều trị ngoài danh sách bảo lãnh hoặc không đủ điều kiện bảo lãnh viện phí.

Nơi khám chữa bệnh hợp lệ:

Khách hàng thanh toán trước, lấy hóa đơn chứng từ đầy đủ và gửi về Bảo hiểm PVI.

a/ Giấy yêu cầu trả tiền bảo hiểm (Claim form)

Khách hàng điền đầy đủ các ô thông tin theo biểu mẫu và ký tên gửi cùng bộ hồ sơ yêu cầu bồi thường. (Lưu ý: Tất cả các bộ hồ sơ yêu cầu bồi thường đều phải có Giấy yêu cầu trả tiền bảo hiểm kèm theo).

Trường hợp khám và điều trị do tai nạn, vui lòng bổ sung thêm Bản tường trình tai nạn

Thời gian nộp hồ sơ: Trong vòng 60 ngày kể từ ngày điều trị cuối cùng

b/ Sổ khám bênh, chứng từ điều trị y tế

– Hồ sơ khám & điều trị – Nộp bản gốc hoặc bản photo (với điều kiện hóa đơn điện tử phải được chuyển đổi thành hóa đơn giấy).

– Điền đầy đủ họ tên, thông tin Người khám chữa bệnh tại trang bìa của Sổ khám bệnh.

– Kèm theo toàn bộ hồ sơ khám chữa bệnh, thông thường bao gồm: Phiếu khám bệnh/Chỉ định của bác sĩ/Kết quả thực hiện chỉ định (X-Quang, xét nghiệm máu…)/Kết luận của bác sĩ/Chỉ định điều trị (Thuốc, Giấy chứng nhận phẫu thuật…)/Giấy ra viện…

c/ Hóa đơn, chứng từ thanh toán

Hóa đơn, chứng từ thanh toán phải là bản gốc.

Tất cả các khoản chi phí trên 200.000 VNĐ bắt buộc phải có hóa đơn VAT đồng thời kèm theo bảng kê chi tiết hóa đơn (Bảng kê có thể bị thu lại sau khi đóng tiền tại các bệnh viện công. Do đó, NĐBH cần photo hoặc chụp lại rõ nét trước khi nộp lại cho bệnh viện).

Không được chấp nhận việc tách các chi phí trên 200.000 VNĐ thành nhiều hóa đơn.

Phải có con dấu của Cơ sở y tế/Nhà thuốc (Dấu mộc tròn).

Hóa đơn phải có đầy đủ chữ ký của Bên bán và Bên mua.

d/ Hóa đơn điện tử và hóa đơn chuyển đổi

Lưu ý:

e/ Toa thuốc – Đơn thuốc

– Toa thuốc phải được đóng dấu mộc của cơ sở khám chữa bệnh, có chữ ký và ghi rõ họ tên của Bác sĩ.

– Trường hợp mua thuốc thay thế (bao gồm cả cùng thành phần dược lý) đều phải được bác sĩ chỉ định và xác nhận.

– Thuốc Đông y sẽ được chi trả nếu thuốc Đông y (được bác sĩ kê toa) dưới dạng bào chế sản phẩm thương mại như viên hoàn uống, dạng nước … (theo Danh mục thuộc Thông tư 05/2015/TT-BYT).

– Thực phẩm chức năng, dược mỹ phẩm không thuộc phạm vi bảo hiểm.

Thời gian kê toa và mua thuốc theo quy định của Bộ Y tế:

– Toa thuốc kê không quá 30 ngày.

– Thuốc phải được mua trong vòng 05 ngày từ ngày kê toa.

(Áp dụng cho Quyền lợi chính và cả tất cả các quyền lợi bổ sung)

Bảo hiểm PVI sẽ không chi trả tiền bồi thường cho Người được bảo hiểm trong những trường hợp sau đây: (Trong khuôn khổ bài viết này sẽ liệt kê một số điểm loại trừ phổ biến nhất. Chi tiết đầy đủ về các trường hợp loại trừ bảo hiểm được mô tả trong Quy tắc Bảo Hiểm Chăm Sóc Sức Khỏe Toàn Diện PVI.)

1/ Khám chữa bênh ngoài lãnh thổ Việt Nam

2/ Hành động cố ý của người được bảo hiểm, tự tử, cố ý dấn thân vào nơi nguy hiểm không cần thiết (trừ trường hợp cần thiết để cứu người, cứu tài sản hoặc hạn chế tổn thất)

3/ Điều trị hoặc phẫu thuật theo yêu cầu riêng của người được bảo hiểm mà không theo chỉ định ban đầu của Bác sỹ hoặc không phải là việc điều trị/phẫu thuật bình thường theo quy định của Bô y tế

4/ Người từ 14 tuổi trở lên vi phạm pháp luật hoặc vi phạm nội quy an toàn lao động nơi làm việc

5/ Thương tật của Người được bảo hiểm hoặc bất kỳ hậu quả trực tiếp nào phát sinh từ việc đánh nhau (trừ khi có bằng chứng là tự vệ chính đáng)

6/ Tham gia luyện tập hoặc thi đấu các môn thể thao chuyên nghiệp, tham gia vào các cuộc đua (trừ khi có thỏa thuận chấp nhận ban đầu từ PVI)

7/ Bất kỳ việc điều trị hoặc thử nghiệm nào liên quan tới hội chứng suy giảm miễn dịch HIV (AIDS)

8/ Điều trị ung thư, u bướu ác tính hoặc bất kỳ biến chứng nào của các căn bệnh này

9/ Các bệnh suy tủy, bạch cầu, chạy thận nhân tạo, suy thận, lọc máu và các hậu quả hoặc biến chứng của các căn bệnh này

10/ Bệnh sốt rét, bênh phong lao, bệnh nghề nghiệp

11/ Điều trị/phẫu thuật cho các bệnh di truyền, bệnh/dị tật bẩm sinh, bệnh dị dạng về gen và mọi biến chứng, hậu quả của các bệnh trên

12/ Khám sức khỏe định kỳ/thông lệ, bao gồm kiểm tra sức khỏe tổng quát, khám phụ khoa, nam khoa tầm soát ung thư, điều trị/dùng thuốc để điều trị dự phòng; khám thai định kỳ, chăm sóc trẻ sơ sinh nằm ngoài việc điều trị bệnh, tiêm chủng, uống vắc xin phòng ngừa. Điều trị cận thị, viễn thị, loạn thị, điều trị và phẫu thuật sửa chữa các khiếm khuyết về suy thoái thị lực và thính lực tự nhiên, bệnh đục thủy tinh thể hay bất kỳ biến chứng nào của các bệnh trên

13/ Điều trị kiểm soát trọng lượng cơ thể như tăng/giảm cân, còi xương/suy dinh dưỡng/béo phí, mụn trứng cá, điều trị rụng tóc, điều trị sắc tố da, nám da

14/ Chi phí điều trị phục hồi chứng năng, chi phí mua, thay thế hay chỉnh sửa các bộ phận giả

15/ Kế hoạch hóa gia đình, điều trị vô sinh, điều trị rối loạn cương dương, suy giảm chức năng tình dục, thụ tinh nhân tạo, liệu pháp thay đổi hooc môn, thay đổi giới tính hay bất cứ hậu quả nào của các trường hợp trên

16/ Khám và điều trị tại bệnh viện, phòng khám và các cơ sở y tế không hợp pháp, không được cấp phép hoặc không có đăng ký hoạt động kinh doanh dịch vụ khám chữa bệnh theo Quy định của Bộ Y tế, không thể xuất được hóa đơn tài chính.

Bạn cần tư vấn thêm? Hãy liên hệ ngay với chúng tôi: